2025-04-01 20:31 点击次数:77

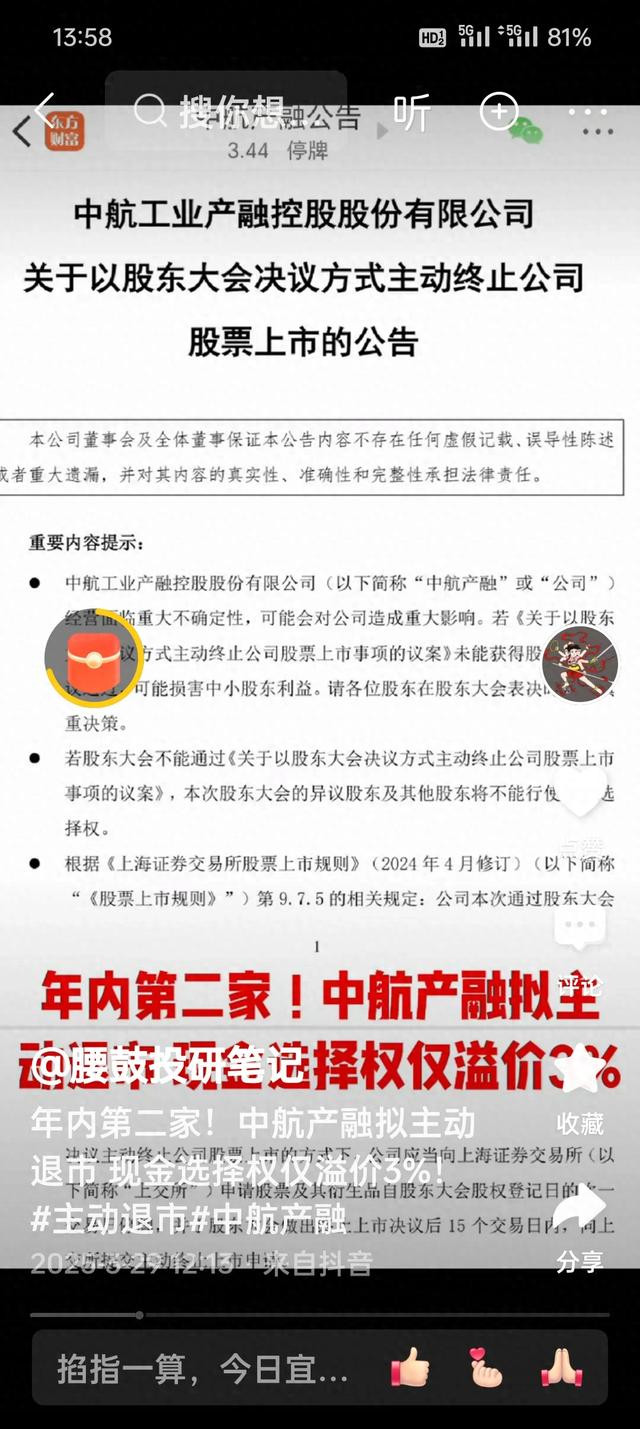

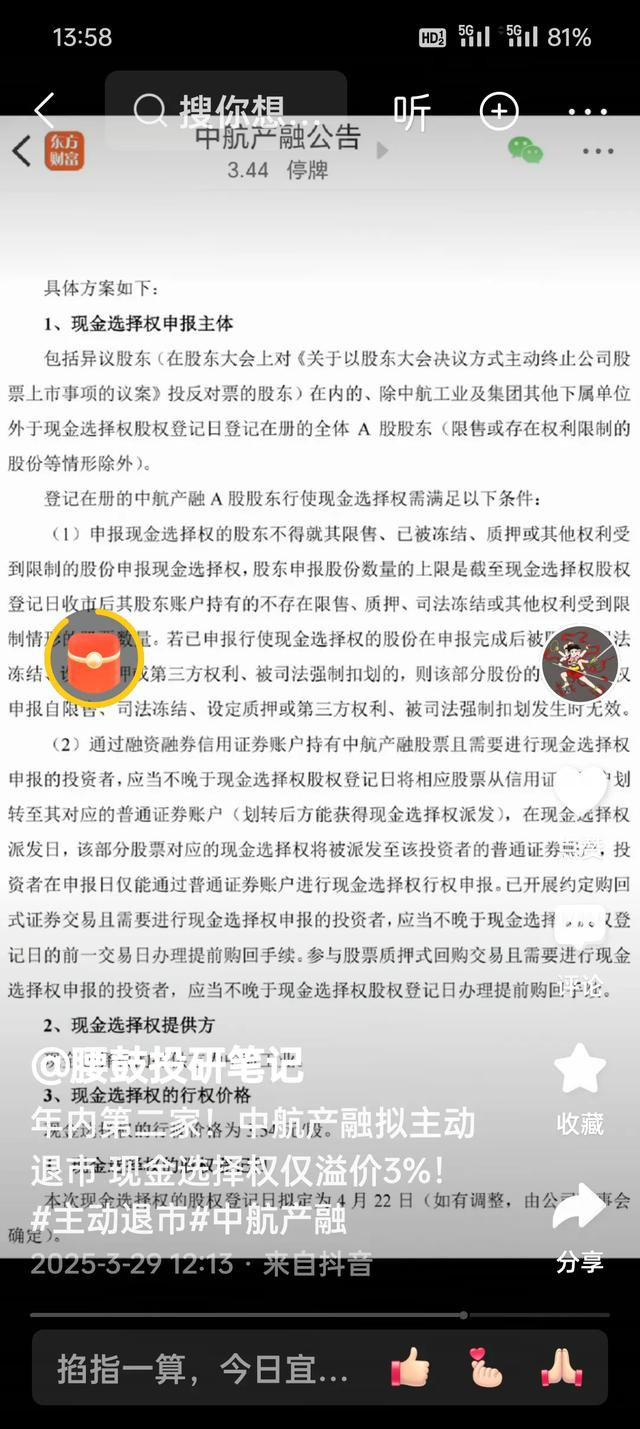

当一家市值300亿的央企宣布主动退市时,资本市场掀起的不仅是股价的波澜股票配债怎么买,更是对制度漏洞的质疑。中航产融的退市方案看似为22.97万股东提供了3.54元/股的“保护价”,但细究其每股净资产4.24元的家底,实则让投资者承受着18%的隐性资产折损。这种“合法收割”的背后,暴露出A股市场“退市即免责”的奇葩逻辑——企业融资时享受千亿市值红利,退市时却将经营失败的成本转嫁给散户,而管理层依旧稳坐钓鱼台。

资本市场向来存在两种法则:对机构而言,业绩下滑是战略调整的契机;对散户而言,却是血本无归的深渊。中航产融2024年计提22亿元资产减值的行为,与其说是财务洗澡,不如视为向资本市场投放的“烟雾弹”——在退市前通过账面亏损制造悲观预期,倒逼中小股东接受低价现金选择权。

这家央企在退市前突击向控股股东转让8家参股公司股权,套现53.61亿元的操作,本质上是一场“资产大挪移”:将尚有价值的资产转移至关联方,留下空壳公司让散户买单。

此类操作绝非孤例。玉龙股份退市时13.2元现金选择权看似溢价,实则相较4.4元的每股净资产仍构成70%的掠夺;经纬纺机退市前通过关联交易转移核心资产,导致退市后新三板股价不足主板时期的十分之一。

这些案例揭示了一个残酷真相:主动退市已异化为资本玩家的逃生通道,其核心套路可归纳为“三部曲”——先通过财务手段制造退市必要性,再以微幅溢价现金选择权诱导散户离场,最终在非公开市场完成资产重组实现二次套利。

破解困局的关键,在于建立风险预警体系。投资者需紧盯三大死亡信号:当企业市净率跌破0.8(如中航产融0.81倍)、应收账款增速超营收50%(其2024年前三季度营收降8.68%但资产减值激增)、大股东质押率突破60%时,偏离度指标将自动亮起红灯。

更需警惕的是“政策利好烟雾弹”——中航产融退市前释放“聚焦航空主业”的战略调整,恰似深海概念烂股炒作前的预热,本质上都是为资本撤离争取时间。

资本市场的良性生态,终究要靠制度重构来实现。当中航产融因27.1亿元股权回购纠纷被起诉却无需在退市前披露完整风险时,当玉龙股份现金流恶化却仍能通过会计手段延迟退市时,暴露出的是监管滞后性与惩戒无力性。唯有推行“三位一体”改革——将退市企业实控人列入信用黑名单并追缴历史分红、要求保荐机构承担连带赔偿责任、建立做空机制制衡单边收割——才能让“会买的老法师”不再沦为“被割的冤大头”。

毕竟股票配债怎么买,当一家央企的退市成本远低于其融资收益时,市场规则的尊严早已被践踏得支离破碎。

Powered by 在线配资炒股_配资炒股开户_在线炒股配资平台 @2013-2022 RSS地图 HTML地图